個人由於予算有限關係,會偏向便宜的小房子,但小面積也有壞處,因為租客行李少而且社會負擔少,會更容易遷出,加租雖易但反過來雜費多管理煩,相反大屋因為以家庭形式入住,行李多搬屋會有惰性而不易遷出,一住隨時住上三五七年,管理上會簡易得多,讀者未必如筆者一般貧乏,因此高單價大面積的也應列入考慮範圍

我們買入日本樓,目的不離兩種形式:

1.定期收入 2.低買高賣

1a.打算長期收租的,價錢升了也繼續收租

1b.打算長期收租的,價錢升了轉賣走

1c.打算長期收租的,價錢跌了也繼續收租

2a.打算低買高賣的,價錢跌升了賣走

2b.打算低買高賣的,價錢跌了變成收租

可以看出,選擇收租路線時,所有結果都是預算之中,可由自己決定,而選擇炒賣路線時,會有機會出現身不由己被逼接受另一形式的情況,確定性的投入叫投資,概率性的投入是投機,希望讀者在買入前先選定其中一種,兩者並行亦未嘗不可,但最好先明確心態

這以福岡為例子,為方便讀者判斷租值,筆者把租金和面積弄成表格以便對比

租值

這裡以例出“亮瞎狗眼”,“差點上釣”,“不入法眼”三種例子的形式說明

下

中

上

前兩個是同一屋苑不同單位,這3個參數上相對接近,同樣位於偏僻地區,430那個與另外相比,缺點是戶數太少,而且四周是小路,住在大屋及住在偏僻地區,必須考慮住客有車,因此有車位及向馬路的會好得多

460和470相比,表面上管理費不同,其實是細項拆了出來,在備註中會發現煤氣管和下水道的租金,加起來就和470的一樣了,香港的地產資料未必會列明,因此我們要特別注意,其次是470那個連租約而且租金不算低,460是空屋招租需要時間和佣金,實際支出會高於470,而且貴10萬將來賣時也會交少一些增值稅,因此如果不能用空室這點重重的還價,買貴的470會比460好

這房子40平方,西區租金市值6萬,現租5.7萬,扣除佔兩成多的雜費1.3萬,也有4.4萬剩,只是面積大地方僻清潔費等會貴些,固報依舊極高,而且在這屋子中生活命也長10年,大家可以在google搜“ヴォルフスガルテン伊都乃国”看看youtube影片甚麼才是人住的地方

*youtube已刪片

下

中

上

850戶數是44那個,面積29平方,折合於18平方的70戶,算是合格,不過這面積的行情是5萬多,是市價盤,並沒有低估,這樓宇最大的缺點是新,在10年免費保養的期間,現時6年,即5年後過了增值稅後,你會發現管理費等多了6000,樓價下跌為750萬

850戶數112那個,戶數完全沒有問題,管理費等基本也不會加,只是維修費少得出奇,估計是維修費計入租金中,6.3萬租金是比市價高一點點,我們可以理解為6萬租加3000維修費,費用估租金比例2成以下,這樓宇沒有問題面積也大,只是是市價盤沒有增值空間

900那個面積大,折合的戶數就不算少,而且因為非常老舊,維修費用已經到頂,費用佔租金的兩成半而且不會再增加,你不嫌舊就可以了,如果是地震帶這就是缺點應該買850那種,要因地制且,這舊樓最大的優點是面積大,這位置這面積的租金行情隨便也有7.5萬以上,因此有加租空間,本身租金回報不算太低而且可以稍為升值

下

中

上

380戶數40那個,很易看出問題-面積少戶數少,管理費不便宜維修基金不足,地皮是奀地位置也不好

370那個,戶數多,面積合理,管理費貴了些,但和維修基金一樣,多數不會上升,3.8萬市值租金時,費用佔兩成半多些,一切都很合理,問題是-這是空屋,經紀設定3.8萬的上限租金來設定樓價,雖沒有詐騙成份,但行為偏向賣家,它可能租到3.8萬,也可能租不到這數目,即使真的以3.8萬租出樓價也不會上升,萬一租不到就有機會貶值,以而且以3.8萬招租未必會立即找到租客,你有必要狠狠的還價至例如320的水平

390那個,參數和370那個基本相同,也能租3.8萬,你有4000的加租空間,相當於升值60多萬,而且管理費更便宜,樓也新一些,費用佔兩成半以內

中

上

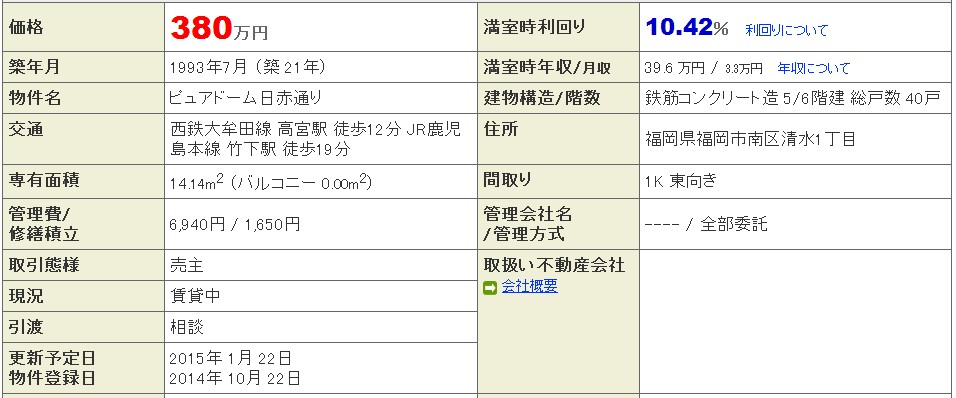

補充一下,目標非常接近時的情況,380和395,面積差不多租金也是4萬附近,395那個會低一點,差距也就是三數千,不過費用佔的比例不同,假設380的租4.1萬,395的租3.8萬,分別加租6千及4千,此時380的費用佔租金的3成剩2.9萬,395只佔2成剩3萬,將來退租大家都要支附例如12萬的佣金及清潔費時,380需支付相當於125日的淨租金,而395只需118日,因為380面積大些清潔費可能還要貴一點點,於是395會比380好些少,當然你可以因應情況還價,讓380變的比395更具性價比

講價幅度要合理,通常一成以內是沒有問題的,而沒有合理理由大幅壓價會視為混吉,例如空屋那些就算合理理由

中

上

原則上筆者是不建議買這樣低價的樓的,因為費用佔租金大,退租一次隨時要你半年青春,而且樓宇買賣手續費隨時達到樓價的兩成,以120%買入,80%賣出,以低買高賣的形式來說下價樓不具備賺錢條件,長期收租不是大問題,但將來有點規模時想整合成一棟時蝕讓會肉痛

還有一點,例如大陸一房限購為例,你有大屋小屋也算一間,當你只有小房子時政治限制的成本是不成比例的,而日本樓買了後非常難賣出,持有貴屋會比持有細屋的各種管理成本低,比如每間屋收租過戶要600銀行手續貴,6萬租出600會比3萬出600相差一倍

但下價樓一般就是附著些不能解除的詛咒才會這樣的便宜,例如サブリース,如果我們理解這一點,下價樓也是有點用處的

170戶數少那個,最大問題就是戶數少,位置也非常之差,而且費用超自然地便宜,這面積的房子最起碼也租到2.8萬,現在才2.2萬,即是說有6000費用是隱藏在租金中了,如果只租2.6萬也有4000費用,以最少4000計算,8000的費用佔2.6萬的3成有多,不但買賣手續費多,而且收租不賺錢,難怪網上賣了整年也賣不出

180那個,位置不算太好也叫近火車站,面積有點小,可是租金1.4萬實在奇低,費用是隱藏在租金中,維修基金數目正常,而這面積正常管理費5000左右,即正確租金是1.9萬,這樓宇附帶了サブリース,以67-75%計算,住客支付的租金在2.5-2.8之間,雖有些少加租空間例如3000,但是租金由二房東管理公司說了算,加租空間小二房東加租的積極性會較低而寧願續約,能否加租只能守株待兔,費用佔比也大,不過卻由於基本租金奇低令地產收的管費費減少而得以中和,而這樣的樓很多也有レジデンシャルサポートサービス執屋保險可選用,加上サブリース,樓宇就成了不間斷的自動吐錢機,回報著實是不多就是

200那個和180的原理一樣,不過好處是面積大一些,這面積正常管理費6000左右,即正確租金是2.1萬,這樓宇也附帶了サブリース,以67-75%計算,住客支付的租金在2.8-3.1之間,加租空間更大一些例如6000,這樣二房東加租轉交我們的概率會變大,於是這一間比180優勝

選這些下價樓的目的不是著眼回報,而是著眼於中和費用,當我們買了第一層日本樓時,就有機會面對退租,交稅,報稅手續費等支出,特別是空租時沒有收入只有支出,總不能每次也由本地匯錢過去,因此買入一些專門用於維持系統自給自足的當地東西,這屬於戰術行為

本書由開始到現在,完全沒有提到日本樓市的前景甚麼的,因為本書關注的是樓宇本身,如何用不錯的價格拿下好房子,這方針無論在好市壞市也是通用的