大面積浮升的內房,仲有少量未郁的,味皇希望手上的華南城風口浪尖完仲食到時間差啦,一隻係上實563,一隻係綠景95,呢兩隻比較平,而且存貨水平比較低,又有租收

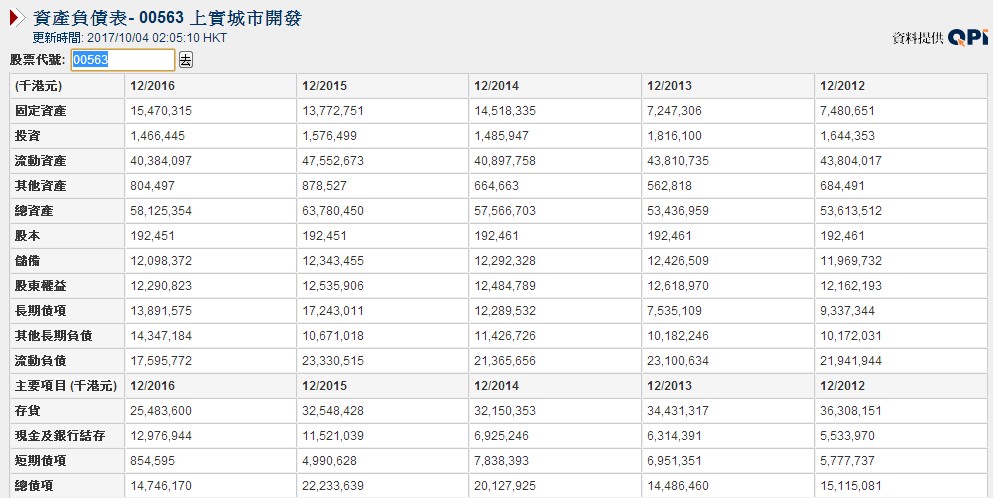

上實現價1.75,PB0.7,最最主要的賣點係味皇早前文章提過的還債走勢,也不算還債嘅,係近年賣樓賣得特別多順便還咁D仲剩到現金,存貨本身超多,上年已經清理左1/3,係內房之中上實係財政情況相當好的一隻,如果停止新開發齋清存貨會更好

固定資產約150億,現金流約20億,效率13%,利息近10億,非控股的人分一半剩5億,派息2億,維持應該冇問題甚至仲可以提高,現金130億,債150億,有心還兩年內就清到,派息2厘,加倍的機會雖然也不低,但也不過係4厘

上實看似冇乜爆炸性項目,予測唔到佢之後賣到幾多樓,因為存貨也少左,存量下降下年唔一定賣得比現家多,只能予測利息支少左,如果鱷魚頭老襯底先係高估值內房股的常態,咁本身抵押潛力唔錯的上實有心的話恐龍頭都笠到

綠景現價2.33,PB1.1,財政嘛...稍為老襯底,但有劇情,2014年固定資產由30億變120億,同時最近先開始派息,因此會唔會果120億固定資產開始進入收成期呢?

由於2015年發過新股,謹慎D好

利息支出全年應該過5億,賣樓部分應該比得起掛,唔理佢賣樓,最新半年租金同管理費收入3.5億,收租物業的面積正在增長,出租率都高,全年應該過7億,當佢淨賺一半3.5億,投資物業約120億,效率約3厘,齋收租部分以3.5億3.3厘計值100億多D,同現家市值差唔多,附加的賣樓部分價值不明,由於財政唔好,因此派息提高應該有限,當佢賣樓唔駛蝕,租金3.5億派一半,可以派到4仙,派曬都係8仙,最多3厘半

近期佢賣樓的項目應該唔算少,相對於其他偷步都影都見唔到的,綠景具有相同的條件,而股價相對仲未起步

瑞安272的財政都改善左D,雖然未算話好,但比起其他內房,條件也算不錯,郁得都較少,不過公司條件比唔起上面兩隻(唔考慮市場名氣)

沒有留言:

張貼留言