如果味皇圖文並茂咁講解某D大型知名股而引起茶杯裡的風波,實為不美,講國王的裸體同驢耳朵的屁孩的故事如果在後面加多一頁,內容9成係屁孩必須死,味皇也沒有打算比人的去飲茶,因此今次用相對不知名的股做例子

表面上佢上市前到剛上市後盈利都有增長,市值最高去到55億,派息比率20%左右,利息支出比較多

本次題目係睇佢GA係邊度

如果用法術從空無一物的ATM提取1個大雄出黎,等式係咁: 0 -> 0-大雄=-大雄, 平白多個大雄即係另一度欠個大雄而處於負大雄狀態

回正題,盈利點講都得,但盈利多左就會多左資產,如資產係召喚出黎咁就要有同等的負債,會計先平衡到

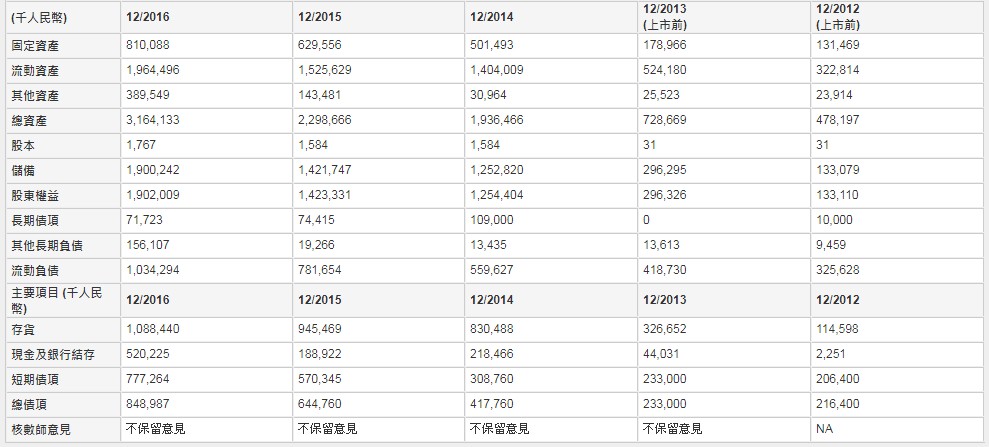

其實計算之前,我地用C眼都可以睇到佢有乜問題--債越來越多,存貨越來越多,屯積相當於5年盈利的存貨係唔係真係做生意?起碼2012存貨先同盈利數字差唔多

假設味皇開設吹氣公仔飛機杯生意,味皇想用藝術調劑下盈利數字,可以有多種方法,1.比如話發現隻飛機杯原來係名人用過有味限量珍藏版,升值N倍,2.比如話予約發售分期付款,搵堆MK仔企街叫人買會籍啪啪啪卡,3.比如話聲稱買人地個2手飛機杯但賒住數先,飛機杯一到手就媽媽咪呀我捧杯呀咁嗌,4.其他

* 1.盈利增加扮資產(固定資產/投資/存貨)增加以後減值 2.盈利增加現金增加負債增加 3.盈利增加資產增加負債增加 4.一時諗唔到 其中1最陰濕,因為用左隱藏技能

上面的例子,味皇推測係3

例如2016年咁,佢固定資產增加1.8億,上年盈利2.3億,現金流表派0.5億即保留1.8億,剛好平衡,發左3億新股,現金多3.3億,但債多2.1億,數字缺口1.8億,其中1.4億係存貨度,0.4億不明

2015年存貨多1.2固定資產多1.3,上年盈利2.1億,數字差唔多,但賺到錢又何來債多2.2?之前2014年又係咁,集資7.8億,資產多9.9億,佢賺果2億加埋去資產,咁1.9億負債又何來?

2013年上市,佢淨負債冇點,盈利買曬存貨,咁買曬存貨的盈利到底算唔算賺錢呢?要睇D存貨將來賺唔賺到錢,例如賣得出或炒得起,基本上係判斷唔到幾成真幾成假,以小人之心度中國人之腹的味皇或許會認為佢在上市的敏感時機,可能使用方案1的大技,2014年後就兼用方案3的賒數

(隻股本身的業務黎睇,D存貨用黎炒河粉就得,炒升值都幾唔喇更)

味皇推斷佢2016-2014年上市後3年的盈利數字為3000萬,-2000萬,2000萬(唔準),同佢聲稱的差好遠,反正就係隻ST股